Llegas a tu primer día de trabajo. Estás emocionado, quizá un poco nervioso, y de pronto Recursos Humanos te pone una montaña de papeles enfrente. Entre ellos, un documento con letras pequeñas y cuadros confusos. Es la forma W-4 para qué es lo primero que te preguntas mientras buscas una pluma que sí raye. Básicamente, ese papel le dice a tu jefe cuánto dinero debe quitarte de tu sueldo para dárselo al Tío Sam. Si lo llenas mal, podrías terminar prestándole dinero al gobierno sin intereses, o peor, debiendo una fortuna cuando llegue abril.

Mucha gente piensa que es un trámite más. No lo es. Es, honestamente, una de las herramientas financieras más importantes que tienes a la mano cada vez que cambias de empleo o te casas.

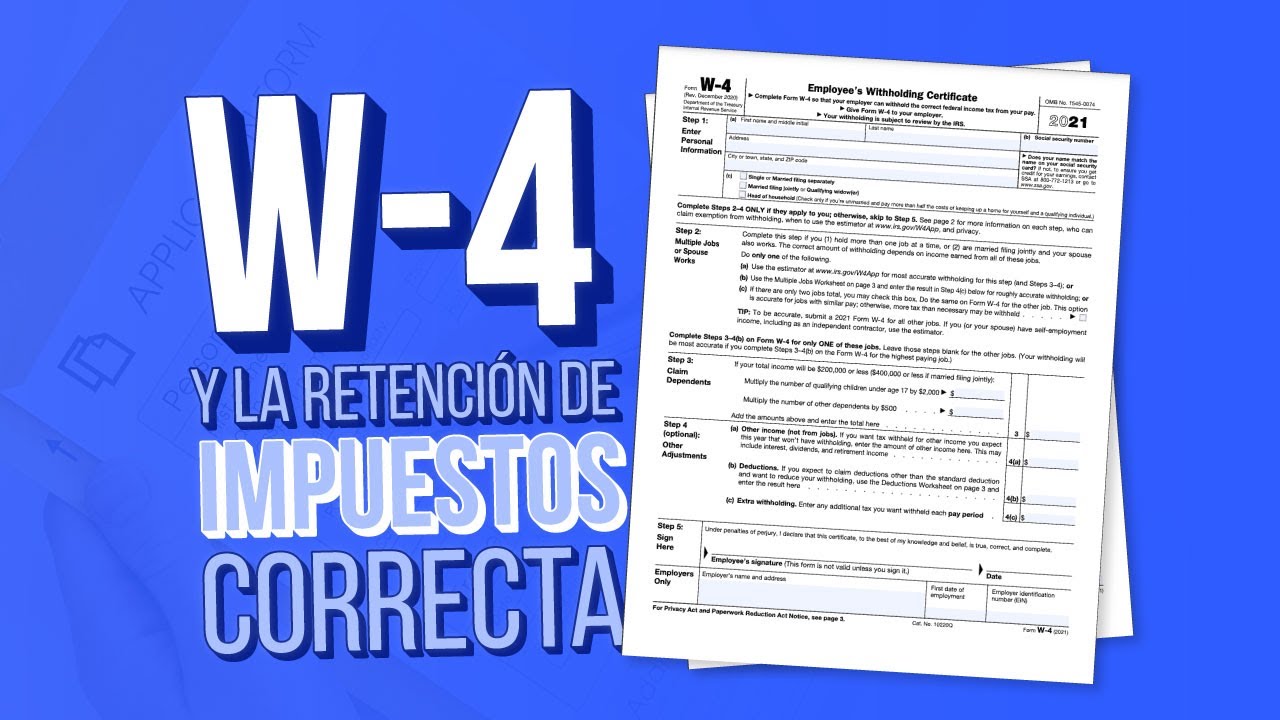

El verdadero propósito: Forma W-4 para qué es y por qué cambió todo

Antes de 2020, la cosa era distinta. Contábamos "exenciones" como si fueran estampitas. Pero tras la Ley de Empleos y Reducción de Impuestos (TCJA), el IRS rediseñó el formulario por completo. Ahora, la forma W-4 para qué es se define como un sistema de precisión. Ya no se trata de adivinar un número del 0 al 3. Ahora se trata de dólares reales.

El objetivo es que la retención de impuestos federales sea lo más cercana posible a lo que realmente vas a deber al final del año. Si te quitan mucho, recibes un reembolso grande, lo cual suena genial, pero piénsalo: es dinero que podrías haber usado para pagar tu renta o invertir en cripto durante todo el año. Si te quitan muy poco, el IRS te va a tocar la puerta con una multa por pago insuficiente. Es un equilibrio delicado.

¿Quién tiene que llenar este papelito?

Casi todos. Si eres empleado W-2, te toca. Si eres contratista independiente o "freelancer", técnicamente no usas la W-4 para ti mismo (tú pagas impuestos estimados), pero si contratas a alguien, ellos sí deben dártela.

Paso a paso sin morir en el intento

No necesitas ser contador para entender esto, aunque a veces parezca que necesitas un doctorado en física cuántica. El Paso 1 es lo básico: nombre, dirección y estado civil. Aquí es donde muchos fallan. Si estás "Casado presentando declaración conjunta", tu tasa de retención es más baja. Pero ojo, si ambos cónyuges trabajan, hay que tener cuidado.

El Paso 2 es para los que tienen más de un trabajo o un cónyuge que también genera ingresos. Si ignoras esta parte y ambos marcan "casados", el sistema va a asumir que solo hay un ingreso en la casa y les va a retener muy poquito. Al final del año, la sorpresa será un cobro de miles de dólares.

Kinda estresante, ¿no?

Los dependientes y el crédito tributario por hijos

Aquí es donde el Paso 3 entra al rescate. Si tienes hijos menores de 17 años, cada uno te da un crédito de $2,000. Si tienes otros dependientes (como un padre anciano), son $500. En lugar de usar "permisos", simplemente pones el monto total en dólares. Esto reduce la cantidad de dinero que tu empleador te retiene. Básicamente, te quedas con más dinero en el bolsillo cada quincena porque el gobierno ya sabe que tienes gastos familiares fuertes.

El misterioso Paso 4: Ajustes opcionales

A veces tienes otros ingresos. Quizás ganaste algo en la bolsa, o tienes un negocio de velas artesanales en Etsy los fines de semana. O tal vez tienes deducciones detalladas muy altas porque pagas una hipoteca enorme. El Paso 4 te permite pedirle a tu empleador que retenga más dinero (para cubrir esos otros ingresos) o menos (si tienes muchas deducciones).

👉 See also: Exchange Rate of Polish Zloty to USD: What Most People Get Wrong

Es una sección opcional, pero si eres de los que prefiere no deber nada en absoluto, poner unos $20 o $50 extra en la línea 4(c) es como un seguro de vida contra el IRS.

Mitos comunes que la gente sigue creyendo

Hay un montón de desinformación allá afuera. He escuchado a gente decir que "si pones 0 te devuelven más". Eso ya ni siquiera existe en el formato actual. Otros creen que si no llenan la forma, el empleador no les quita nada. Error total. Si no entregas la forma W-4 para qué es, tu jefe está obligado a retenerte impuestos como si fueras soltero y sin ningún otro ajuste, que suele ser la tasa más alta posible.

- Mito: Solo se llena una vez en la vida.

- Realidad: Deberías actualizarla cada vez que pasa algo importante. ¿Tuviste un bebé? Actualízala. ¿Te divorciaste? Actualízala. ¿Compraste una casa? Sí, también.

- Mito: El IRS me va a multar si pongo mal mis dependientes por accidente.

- Realidad: El IRS generalmente no te multa por errores honestos en la W-4, pero sí te cobrará intereses si terminas debiendo mucho dinero al final del año por no haber retenido lo suficiente.

La herramienta secreta: El Estimador de Retención del IRS

Honestamente, llenar la forma a mano usando las hojas de trabajo de la página 3 es una tortura. El IRS sabe que su formulario es complicado, así que crearon una calculadora en línea. Se llama Tax Withholding Estimator.

Lo que haces es entrar ahí con tu último talón de pago en la mano. Le dices cuánto ganas, cuánto te han retenido hasta ahora y qué esperas ganar el resto del año. Al final, la página te da un PDF con exactamente qué poner en cada línea de la W-4. Es infalible. Úsala. Te ahorra horas de dolor de cabeza y te da la paz mental de que no estás haciendo las cosas a ciegas.

Diferencias entre la W-4 y la W-2

Es fácil confundirlas. La W-4 es la que tú das al empezar. La W-2 es la que el jefe te da al terminar el año (en enero o febrero) para que hagas tus impuestos. Una es la instrucción, la otra es el reporte de lo que pasó. Entender la forma W-4 para qué es te permite controlar el resultado de la W-2 antes de que sea demasiado tarde.

Casos especiales: Estudiantes y personas exentas

Si el año pasado no tuviste ninguna responsabilidad tributaria y este año esperas lo mismo, puedes marcarte como "Exento". Esto significa que no te quitarán ni un centavo de impuesto federal sobre la renta. Pero ten cuidado. "Exento" no significa que no pagas Social Security o Medicare. Esos siempre se van. Y si resulta que sí debías pagar impuestos y te pusiste como exento, prepárate para una carta no muy amigable del gobierno.

👉 See also: Crypto Fear and Greed Index Chart Explained: How to Actually Use Sentiment Data

Trabajadores con múltiples empleos

Si tienes dos trabajos, no llenes el Paso 3 (dependientes) en ambas formas. Elige el trabajo que paga más y pon ahí todos tus créditos y deducciones. En el segundo trabajo, deja esas secciones en blanco. Si lo haces en ambos, estarás duplicando tus beneficios y vas a terminar debiendo dinero. Es un error clásico de principiante.

Para tomar acción hoy mismo y no dejar tu futuro financiero al azar, sigue estos pasos concretos:

Revisa tu último talón de pago inmediatamente. Mira la sección de "Federal Income Tax". Si ves que es un monto muy pequeño y ganas bien, probablemente tu W-4 está mal configurada.

Accede al Estimador de Retención en IRS.gov. No lo dejes para mañana. Te tomará 10 minutos si tienes tus documentos a la mano. Es especialmente crucial si estamos a mitad de año, porque aún tienes tiempo de ajustar las retenciones para equilibrar tu balanza fiscal antes de diciembre.

Solicita una nueva forma W-4 a tu departamento de nómina. Tienes el derecho legal de cambiar este documento en cualquier momento del año, tantas veces como sea necesario. No tienes que esperar a un periodo abierto ni dar explicaciones profundas; simplemente entrega el nuevo formato firmado.

💡 You might also like: Why the New Balance Oxford Maine Factory is Still the Heart of American Sneakers

Si estás casado, siéntate con tu pareja. No llenen sus formas por separado sin hablar. La retención de uno afecta la declaración de ambos. Asegúrense de que el total retenido entre los dos sea coherente con su nivel de ingresos combinados.

Entender la forma W-4 para qué es deja de ser un misterio cuando comprendes que es simplemente un control de volumen para tu dinero. Tú decides si quieres que el chorro de impuestos sea un goteo constante o una cubetada de agua fría al final del año. Ajustar esto hoy es la diferencia entre dormir tranquilo o pasar un abril lleno de ansiedad financiera.